摘要:電視劇《創(chuàng)業(yè)時代》中的一個關(guān)于“兩個月內(nèi)創(chuàng)始股東需要將產(chǎn)品雛形做出來,否則創(chuàng)始股東退回投資款”的對賭條款,神奇地促使創(chuàng)始團隊創(chuàng)業(yè)成功。那么,該條款的魅力何在?趕緊一讀吧!

最近,都市情感勵志劇《創(chuàng)業(yè)時代》正在熱播,該劇在“大眾創(chuàng)業(yè),萬眾創(chuàng)新”的背景下,講述了軟件工程師郭鑫年研發(fā)手機軟件“魔晶”走上創(chuàng)業(yè)之路,在這個過程中與同行競爭,邂逅投資公司高級白領(lǐng)那藍(lán)并收獲愛情的故事。盡管因故事老套,更有甚者將其戲稱為“微信”成長之路的翻版,而導(dǎo)致收視率不高,但黃軒、楊穎等的出色表演,卻為該劇增色不少。同時,通過該劇,你可以學(xué)到許多投融資知識。在這里我們針對手機軟件“魔晶”第一次融資過程中的一個合同條款——對賭條款,來看看能夠帶給我們什么啟示?

一、“魔晶”項目中的對賭條款

在準(zhǔn)備開發(fā)手機軟件“魔晶”時,郭鑫年剛經(jīng)歷創(chuàng)業(yè)失敗,與妻子離婚的困局,身無分文,根本沒有辦法開發(fā)“魔晶”。正當(dāng)他一籌莫展的時候,在咖啡店遇到了兩位天使投資人徐佳瑩及其合伙人高迪,他們對郭鑫年的“魔晶”項目很感興趣。于是,他們在郭鑫年創(chuàng)業(yè)最艱難的時候果斷注入資金200萬,占“魔晶”項目20%的股權(quán)。但在投資之前,他們提出了一個對賭條件,即要求郭鑫年創(chuàng)業(yè)團隊在兩個月內(nèi),把產(chǎn)品雛形做出來,如果不能按時完成,郭鑫年需要退還他們的投資款。經(jīng)過認(rèn)真考慮,郭鑫年答應(yīng)了他們的要求,成功融到了第一筆資金,從而給“魔晶”帶來了一線生機。從劇情發(fā)展推測,盡管經(jīng)歷重重困難,但“魔晶”最終打敗其他軟件,郭鑫年帶領(lǐng)的團隊創(chuàng)業(yè)成功,對賭條款應(yīng)該沒有執(zhí)行。

二、項目投資中的對賭條款

投資人在進(jìn)行風(fēng)險投資時,如何確定被投資企業(yè)的投資價格是其關(guān)心的核心部分,貫穿于整個投融資活動的全過程。交易價格是交易成功的重要條件之一,即之前條款解讀一中提到的“估值條款”的確定。由于被投資企業(yè)的“價值”在未來的經(jīng)營中具有不確定性,那投資人如何控制投資后被投資企業(yè)出現(xiàn)的“貶值風(fēng)險”呢?這個時候,“對賭條款”就發(fā)揮作用了。投資人和被投資企業(yè)通過簽訂“對賭條款”,來達(dá)到雙方所認(rèn)為的“公平交易”。投資人可以約定當(dāng)既定條件出現(xiàn)時,可以行使某種權(quán)利或獲得多少補償。同時,當(dāng)既定條件(如經(jīng)營業(yè)績達(dá)到多少)出現(xiàn)時,被投資企業(yè)也可能獲得更多的投資。

1.名字來源:“對賭條款”是舶來品,在國外稱為“估值調(diào)整機制”。被引用到國內(nèi)后,由于其結(jié)果具有不確定性,類似于“賭博”,就賦予了它一個投機氣息濃厚的名字,稱為“對賭條款”。

2.定義:“對賭條款”是投資方與企業(yè)創(chuàng)始股東或管理層對未來不確定情況的一種約定。如果約定的條件出現(xiàn),被投資企業(yè)將獲得更多的投資,或股東或管理層可以行使一定權(quán)利;如果約定的條件不出現(xiàn),投資方則行使一定的權(quán)利,要求股東或管理層給予現(xiàn)金補償或溢價回購股權(quán)等。因此,“對賭條款”本質(zhì)上是期權(quán)的一種形式。

1. 簽訂主體:投資方和被投資企業(yè)的股東或管理層

“對賭協(xié)議”只能在投資方與被投資企業(yè)的股東或者管理層之間簽訂,投資方與被投資企業(yè)之間簽訂的“對賭協(xié)議”是無效的。

2012年最高人民法院對“海富投資案”的判決,作為“對賭協(xié)議”效力第一案,對“對賭協(xié)議”合法性的判斷起到了示范作用。

法院觀點:認(rèn)可投資方與股東之間的“對賭協(xié)議”效力。原因在于,對賭協(xié)議對公司股東及管理層有一定激勵作用,對投資方起到了保障的效果,促進(jìn)整個投資交易公平合理,且不違反公共利益及法律強制性規(guī)定。而對于投資方與目標(biāo)公司之間的“對賭協(xié)議”效力則采取否定態(tài)度,原因在于,該約定使得投資方的收益不受被投資企業(yè)經(jīng)營業(yè)績的影響,當(dāng)既定條件出現(xiàn)時,被投資企業(yè)要先用利潤支付投資方的收益,不足的還要用公司資產(chǎn)進(jìn)行補償,這明顯損害了債權(quán)人及公司的利益,應(yīng)當(dāng)認(rèn)定為無效。

但值得注意的是,在2018年強靜延、曹務(wù)波股權(quán)轉(zhuǎn)讓糾紛案中,最高人民法院認(rèn)為,被投資企業(yè)承諾對對賭責(zé)任承擔(dān)連帶保證責(zé)任的,該約定有效。但該約定有效需要具備兩個要件:一是程序合規(guī),被投公司股東會/股東大會應(yīng)對這一擔(dān)保責(zé)任形成決議;二是投資人投資的資金,應(yīng)有利于被投公司經(jīng)營發(fā)展需要,并不損害公司及公司中小股東權(quán)益。

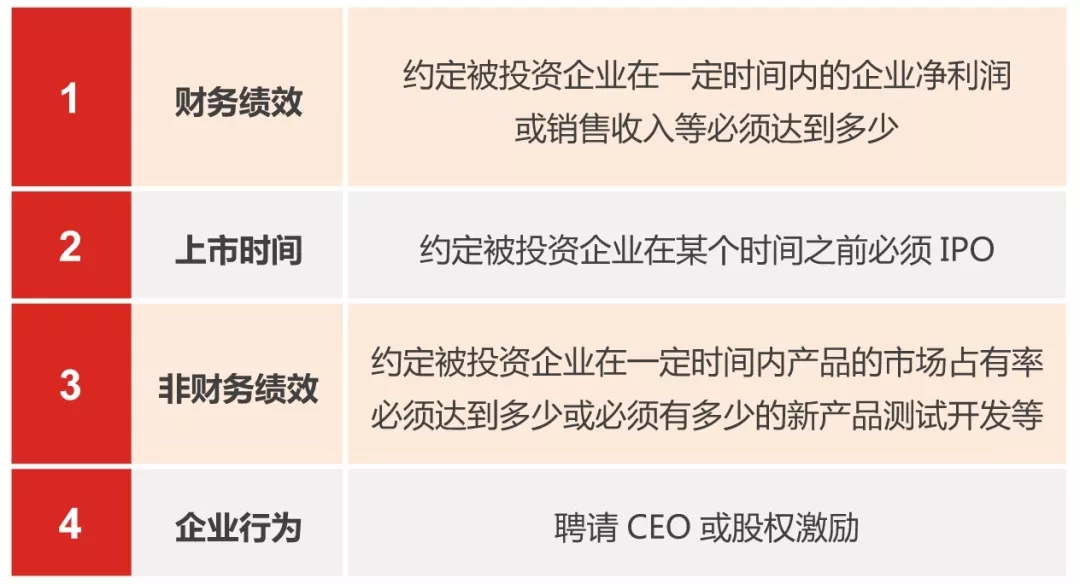

2. “對賭目標(biāo)”的常見類型

3. “對賭條款”常見的內(nèi)容條款

現(xiàn)金補償:即當(dāng)企業(yè)未能實現(xiàn)對賭目標(biāo)時,股東或管理層給予投資方一定數(shù)量的現(xiàn)金補償。

股權(quán)回購:即當(dāng)企業(yè)未能實現(xiàn)對賭目標(biāo)時,股東或管理層必須以溢價的方式回購?fù)顿Y方的股權(quán)。

控制權(quán)轉(zhuǎn)讓:即當(dāng)企業(yè)未能實現(xiàn)對賭目標(biāo)時,股東或管理層同意投資方通過低廉價格增資或者受讓股東或管理層的股權(quán),從而獲得對被投資企業(yè)的控制權(quán)。

優(yōu)先權(quán)的獲得:即當(dāng)企業(yè)未能實現(xiàn)對賭目標(biāo)時,投資方將獲得股息分配優(yōu)先權(quán)、剩余財產(chǎn)分配優(yōu)先權(quán)、超比例表決權(quán)等。

對賭條款對投資方和被投資企業(yè)股東或管理層而言,實際上是風(fēng)險共擔(dān)的,雙方都有風(fēng)險,有風(fēng)險才會有收益。

1. 對投資方而言

(1)盡職調(diào)查不充分,被投資企業(yè)不符合預(yù)期要求

由于信息的不對稱,受被投資公司提供的信息誤導(dǎo),對被投資企業(yè)的各項數(shù)據(jù)和管理體制掌握不全面,導(dǎo)致后期投資項目進(jìn)入僵局,難以得到發(fā)展。

(2)成本回收困難

雖然約定了對賭失敗后的權(quán)利救濟、現(xiàn)金補償或股權(quán)回購等,但在對賭條件實現(xiàn)的期限達(dá)到時,面臨著被投資方企業(yè)價值貶低和股東或管理層無償還能力等。

(3)市場風(fēng)險

被投資企業(yè)發(fā)展的高低快慢一方面取決于管理層,更重要還是市場的作用,盲目預(yù)估被投資企業(yè)的業(yè)績能力,導(dǎo)致后期達(dá)不到對賭目標(biāo)。

2. 對被投資企業(yè)而言

(1)急于獲得高估值融資,盲目自信,對自身估計過高,導(dǎo)致巨額賠償

股東或管理層急于獲得高估值融資,存在夸大企業(yè)能力的情況,導(dǎo)致融資后不能適應(yīng)經(jīng)濟環(huán)境的發(fā)展,業(yè)績難以達(dá)到投資人的要求,出現(xiàn)巨額賠償。

(2)忽略控制權(quán)的獨立性

投資方向被投資企業(yè)安排管理層,最終導(dǎo)致被投資企業(yè)股東或管理層不能獨立引導(dǎo)公司的經(jīng)營發(fā)展方向,受制于人。

(3)業(yè)績未達(dá)標(biāo)而失去控股權(quán)

被投資企業(yè)業(yè)績未達(dá)標(biāo)失去退路而導(dǎo)致奉送控股權(quán)。一般來說,國內(nèi)企業(yè)間的“對賭協(xié)議”相對較為溫和,不會要求對控股權(quán)的完全比例的轉(zhuǎn)移。

(4)對于要進(jìn)行IPO的企業(yè),還面臨政策風(fēng)險

證監(jiān)會對“對賭條款”的態(tài)度是:如果存在,必須清理;如果曾經(jīng)存在,必須詳細(xì)解釋。

三、部分對賭案例

自從中國企業(yè)(多為民營企業(yè))開始與國內(nèi)、國外股權(quán)投資機構(gòu)合作,對賭協(xié)議也就隨之出現(xiàn)。當(dāng)然,有成功的案例,如蒙牛和摩根士丹利的對賭安排,最終實現(xiàn)雙贏;也有失敗的案例,如永樂電器和摩根士丹利、小馬奔騰與建銀文化等機構(gòu)的對賭安排,最終為別人做了嫁衣。

1. 融資方:蒙牛乳業(yè)

投資方:摩根士丹利等三家國際投資機構(gòu)

簽訂時間:2003年

主要內(nèi)容:2003年至2006年,如果蒙牛業(yè)績的復(fù)合增長率低于50%,以牛根生為首的蒙牛管理層要向投資方賠償7800萬股蒙牛股票,或以等值現(xiàn)金代價支付;反之,投資方將對等蒙牛股票贈予以牛根生為首的蒙牛管理團隊。

目前狀況:已完成,蒙牛高管獲得了價值數(shù)十億元股票。

2. 融資方:雨潤食品

投資方:高盛投資

簽訂時間:2005年

主要內(nèi)容:如果雨潤2005年盈利未能達(dá)到2.592億元,高盛等戰(zhàn)略投資者有權(quán)要求大股東以溢價20%的價格贖回所持股份。

目前狀況:已完成,雨潤勝出。

1. 融資方:中國永樂

投資方:摩根士丹利、鼎暉投資等

簽訂時間:2005年

主要內(nèi)容:永樂2007年(可延至2008年或2009年)的凈利潤高于7.5億元(人民幣,下同),投資方將向永樂管理層轉(zhuǎn)讓4697.38萬股永樂股份;如果凈利潤相等或低于6.75億元,永樂管理層將向投資方轉(zhuǎn)讓4697.38萬股;如果凈利潤不高于6億元,永樂管理層向投資方股東轉(zhuǎn)讓的股份最多將達(dá)到9394.76萬股,相當(dāng)于永樂上市后已發(fā)行股本總數(shù)(不計行使超額配股權(quán))的約4.1%。

目前狀況:永樂未能完成目標(biāo),導(dǎo)致控制權(quán)旁落,最終被國美電器并購。

2. 融資方:太子奶

投資方:高盛、英聯(lián)以及摩根士丹利

簽訂時間:2006年

主要內(nèi)容:收到7300萬美元注資后的前3年,如果太子奶集團業(yè)績增長超過50%,就可調(diào)整對方股權(quán);如完不成30%的業(yè)績增長,集團董事長李途純將會失去控股權(quán)。

目前狀況:太子奶未能完成目標(biāo),董事長李途純失去控股權(quán)。

3. 融資方:小馬奔騰

投資方:建銀文化等

簽訂時間:2011年

主要內(nèi)容:建銀文化作為領(lǐng)投人融資7.5億元,若小馬奔騰未能在2013年12月31日之前實現(xiàn)合格上市,建銀文化則有權(quán)要求小馬奔騰或李萍、李莉、李明中的任何一方一次性收購所持小馬奔騰的股權(quán)。同時,還要另附10%的年復(fù)利息。

目前狀況:小馬奔騰未能成功上市,失去控制權(quán),并償還6億多元債務(wù)。

四、“對賭條款”的設(shè)計與啟示

(一)投資方應(yīng)與被投資企業(yè)的股東或管理層簽訂“對賭條款”,否則協(xié)議無效。

(二)對賭協(xié)議中,股權(quán)回購設(shè)計時,不能約定由被投資企業(yè)進(jìn)行股權(quán)回購,否則會因損害被投資企業(yè)及其債權(quán)人權(quán)益而被認(rèn)定無效。但依據(jù)最新案例,經(jīng)過一定的決策程序,可以讓被投資企業(yè)對股權(quán)回購款承擔(dān)保證責(zé)任。

(三)對投資方而言,對被投資企業(yè)進(jìn)行預(yù)估判斷時,建議聘請專業(yè)的律師和財務(wù)團隊進(jìn)行盡職調(diào)查,對被投資企業(yè)的債權(quán)債務(wù)和股權(quán)糾紛進(jìn)行全面充分的了解,更加詳盡地掌握被投資企業(yè)的真實數(shù)據(jù)和經(jīng)營管理能力。

(四)對被投資企業(yè)而言,應(yīng)充分、客觀地預(yù)估自身的業(yè)績能力,不可因為急于獲得投資而盲目設(shè)定不切實際的業(yè)績目標(biāo),在獲得高額投資的同時,也必須考慮自身的風(fēng)險承擔(dān)能力。

(五)設(shè)定“保底條款”。在對賭成功后,最大限度地提高自身的收益;將對賭失敗后的責(zé)任承擔(dān)限定在最低范圍之內(nèi),保證被投資企業(yè)即使對賭失敗,但仍有可經(jīng)營發(fā)展的余地。

通過前面的介紹,你一定對“對賭條款”的前世今生有了一個大概的了解。最后,讓我們回到電視劇《創(chuàng)業(yè)時代》中關(guān)于“魔晶”項目的對賭,其實該項目的對賭條款設(shè)計非常簡單,即兩個月內(nèi)創(chuàng)始股東需要將產(chǎn)品雛形做出來,否則,創(chuàng)始股東退回投資款。就是這樣的一個簡單條款,居然帶來了郭鑫年創(chuàng)業(yè)團隊的成功,這或許就是“對賭條款”的魅力吧。

(作者:邵興全)